पूनम शर्मा

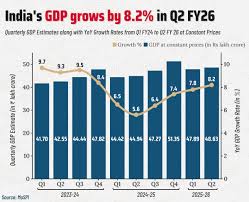

भारत की ताज़ा 8.2 प्रतिशत GDP वृद्धि दर ने राजनीतिक और आर्थिक विमर्श में उत्साह पैदा किया है। लेकिन इंडियन स्कूल ऑफ बिजनेस के प्रोफेसर प्रसन्न तंत्रि इस उत्साह को “अति-आशावाद” में बदलने से चेताते हैं। उनके अनुसार, यह वृद्धि दर भारत की वास्तविक आर्थिक स्थिति का पूरा प्रतिबिंब नहीं है—न ही पिछले वर्ष का 5.6 प्रतिशत और न ही इस वर्ष का 8.2 प्रतिशत। असल तस्वीर 6.5-7 प्रतिशत की स्थिर रेंज में कहीं मौजूद है, जो बुरी नहीं, परंतु महान बनने के लिए अपर्याप्त है।

1. GDP नंबरों का भ्रम और सांख्यिकीय सवाल

प्रो. तंत्रि के अनुसार GDP डेटा में कई विचित्रताएँ हैं, जो मजबूत शक पैदा करती हैं। नाममात्र वृद्धि 8.7% और वास्तविक वृद्धि 8.2% होने का मतलब है मुद्रास्फीति लगभग 0.5%—जो वास्तविक आर्थिक परिस्थितियों से मेल नहीं खाती। यदि महंगाई इतनी कम होती, तो वास्तविक ब्याज दर लगभग 5% हो जाती और निवेशक भारी मात्रा में भारत में पूंजी लाते, जिससे रुपया मज़बूत होता। लेकिन इसके उलट, GDP घोषणा के दिन ही रुपया रिकॉर्ड निचले स्तर पर पहुँचा। बाज़ारों में भी कोई “सकारात्मक झटका” नहीं दिखा, जबकि ऐसा नंबर सामान्यतः शेयर बाज़ार में उछाल लाता।

यहाँ सवाल डेटा की विश्वसनीयता का है। IMF ने भी भारत की राष्ट्रीय आय गणना प्रणाली को ‘C ग्रेड’ देकर 2011-12 के पुराने बेस ईयर को अपडेट करने पर जोर दिया है। यह आरोप नहीं है, बल्कि सुधार के लिए संकेत है—जिसका सरकार ने परिपक्वता से स्वागत किया है।

2. RBI और वित्तीय अनुशासन की अनिवार्यता

प्रो. तंत्रि का सुझाव है कि RBI को अब “रणनीतिक ठहराव” अपनाना चाहिए। केंद्रीय बैंक को फरवरी बजट तक इंतजार करना चाहिए और सरकार को संकेत देना चाहिए कि ब्याज दरों में कटौती तभी होगी, जब वह राजकोषीय अनुशासन बनाए रखेगी।

यदि व्यय 50–53 लाख करोड़ रुपये की सीमा में रहता है और राजस्व में कमी के बावजूद संयम दिखाया जाता है, तो RBI को 50 बेसिस प्वाइंट की कटौती पर विचार करना चाहिए। लेकिन अगर सरकार खर्च बढ़ाती है, तो दरें नहीं घटनी चाहिए—यह महंगाई के नए चक्र को जन्म देगा।

यह दृष्टिकोण महत्वपूर्ण है, क्योंकि फिलहाल महंगाई मांग या मौद्रिक कारणों से नहीं, बल्कि सप्लाई शॉक्स से उत्पन्न हो रही है—जैसे मानसून और वैश्विक तेल मूल्य।

3. न्यायपालिका: विकास का सबसे बड़ा अवरोधक

भारत के ease of doing business में सुधार के बावजूद “एनफोर्सिंग कॉन्ट्रैक्ट्स” एक गहरी कमजोरी बना हुआ है। भारत इस सूचकांक में 160वें स्थान के पास है। निवेशक के लिए यह सबसे बड़ा जोखिम है—क्योंकि न्यायिक देरी व्यवसाय की लागत बढ़ाती है और अनिश्चितता पैदा करती है।

प्रो. तंत्रि स्पष्ट कहते हैं: “भारत में आर्थिक सुधारों की अगली लड़ाई न्यायपालिका में है।”

4. नवाचार की लड़ाई: भारत की असली परीक्षा

GDP नंबरों से हटकर प्रो. तंत्रि का सबसे बड़ा जोर Innovation Deficit पर है। भारत के शीर्ष इनोवेटिव दिमाग विदेश चले जाते हैं। यही कारण है कि भारत ग्लोबल सप्लाई चेन में उच्च-मूल्य वाले क्षेत्रों में प्रभुत्व नहीं बना पा रहा।

चीन का उदाहरण वे लगातार देते हैं—जो “कॉपी से इनोवेशन” तक तेजी से पहुंचा और ऐसी निर्भरता बनाई कि अमेरिका उस पर 50% का टैरिफ नहीं लगा सकता। भारत पर लग जाता है—क्योंकि हम अभी भी लो-एंड सर्विसिंग में फंसे हैं।

प्रो. तंत्रि के शब्दों में:

“भारत को 100–200 शीर्ष वैश्विक प्रतिभाओं को आकर्षित कर उन्हें असाधारण इनाम देना चाहिए। पूंजी से प्रतिभा नहीं आती, लेकिन प्रतिभा से पूंजी अवश्य आती है।”

5. विदेशी निवेशकों का अविश्वास बढ़ रहा है

देश के भीतर भले ही अर्थव्यवस्था को लेकर उत्साह हो, लेकिन वैश्विक निवेशकों का भरोसा घट रहा है। FIIs ने भारत की अपेक्षा अमेरिका में निवेश कर कई गुना बेहतर रिटर्न पाए। रुपये का लगातार गिरना इसी अविश्वास का प्रमाण है।

यह disconnect भारत की दीर्घकालिक वृद्धि को कमजोर कर सकता है।

6. भारत के सामने 10-15 वर्षों की “निर्णायक खिड़की”

प्रो. तंत्रि मानते हैं कि भारत के पास लगभग एक दशक का समय है जिसमें वह $2,500 प्रति व्यक्ति आय से बढ़कर $50,000-60,000 तक पहुँच सकता है।

यदि सुधारों की गति धीमी रही, तो देश $5,000-7,000 की इनकम पर फंस जाएगा—यानी मिडिल इनकम ट्रैप।

निष्कर्ष: GDP से आगे देखने की जरूरत

8.2% GDP एक अच्छा संकेत है, लेकिन यह भारत की मंज़िल नहीं।

अगले दशक में भारत को चाहिए:

डेटा प्रणाली का आधुनिकीकरण

राजकोषीय अनुशासन और सही मौद्रिक नीति

तेज़ न्यायिक सुधार

उच्च-स्तरीय इनोवेशन और प्रतिभा आकर्षण

वैश्विक निवेशकों का विश्वास पुनर्निर्माण

यदि भारत इन मोर्चों पर सफल हुआ, तभी वह सच में “विकसित भारत” की दिशा में निर्णायक छलांग लगा पाएगा।